Cách tính Thuế thu nhập cá nhân chuẩn theo quy định mới

Cách tính thuế thu nhập cá nhân (TNCN) là bước quan trọng để xác định nghĩa vụ tài chính đúng với nhà nước, đồng thời bảo vệ quyền lợi hợp pháp của người nộp thuế. Tuy nhiên, không ít người vẫn nhầm lẫn hoặc áp dụng sai cách tính, dẫn đến nộp thiếu, nộp thừa hoặc bị phạt. Bài viết dưới đây sẽ hướng dẫn bạn công thức tính thuế chuẩn nhất theo quy định mới nhất 2025, kèm theo ví dụ minh họa thực tế dễ hiểu.

1. Thuế thu nhập cá nhân (TNCN) là gì?

Thuế thu nhập cá nhân là khoản tiền mà cá nhân phải trích từ thu nhập của mình để nộp vào ngân sách nhà nước, nhằm thực hiện nghĩa vụ thuế theo quy định.

Đối tượng phải nộp thuế TNCN gồm:

-

Người có thu nhập từ tiền lương, tiền công.

-

Người kinh doanh cá thể.

-

Người có thu nhập từ đầu tư vốn, chuyển nhượng bất động sản, bản quyền…

📖 Theo Điều 2, Luật Thuế Thu nhập cá nhân 2007 (sửa đổi 2012), cá nhân có thu nhập phải kê khai và nộp thuế theo biểu thuế suất quy định.

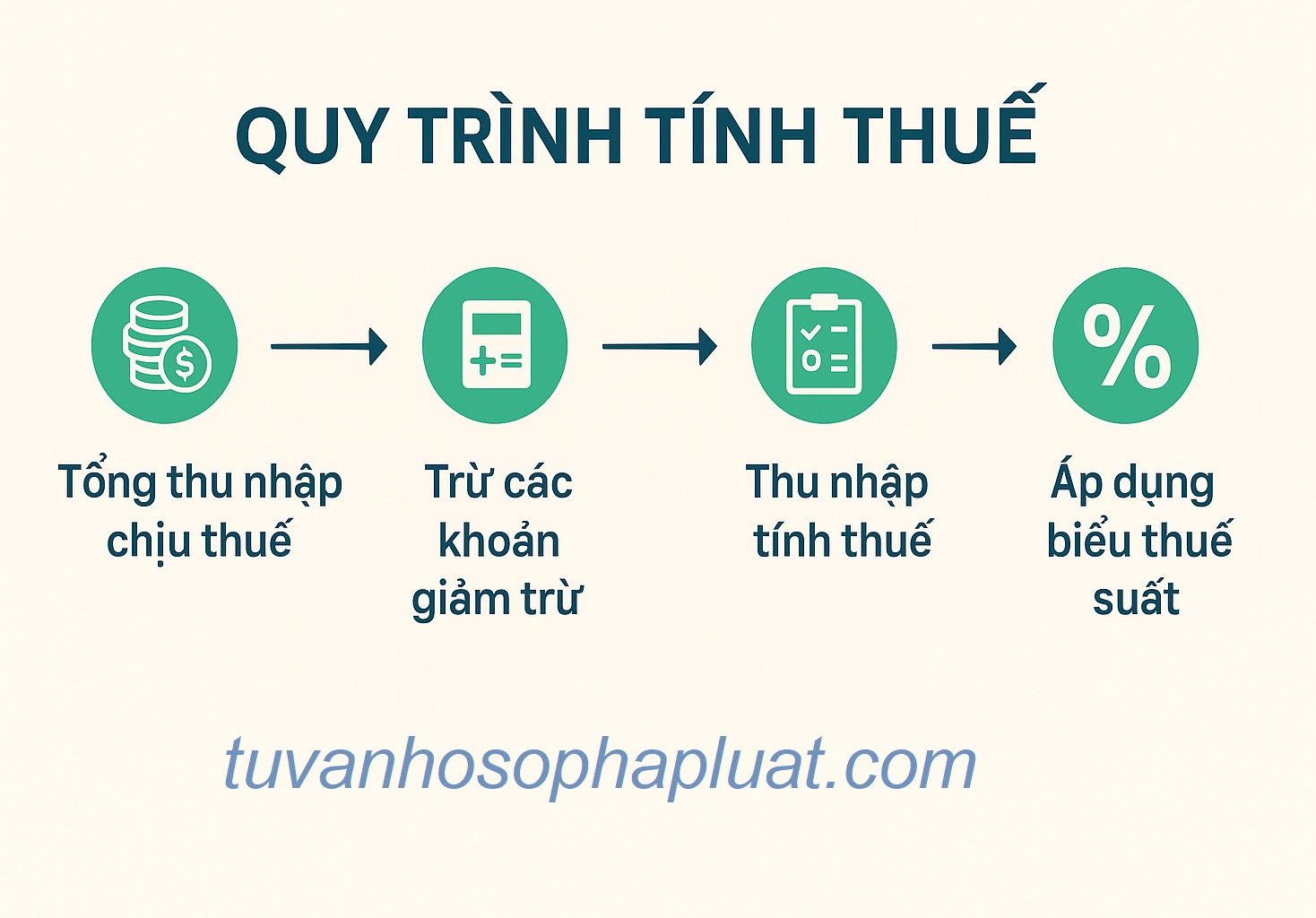

2. Công thức chuẩn tính thuế TNCN từ tiền lương, tiền công

Công thức chung:

Thuế TNCN phải nộp = (Thu nhập tính thuế – Các khoản giảm trừ) × Thuế suất

Trong đó:

-

Thu nhập tính thuế = Tổng thu nhập chịu thuế – Các khoản được miễn thuế.

-

Các khoản giảm trừ gồm:

-

Giảm trừ gia cảnh (bản thân + người phụ thuộc).

-

Các khoản bảo hiểm bắt buộc (BHXH, BHYT, BHTN).

-

Ví dụ minh họa:

Anh A có thu nhập 25 triệu đồng/tháng, không có người phụ thuộc. Các khoản đóng bảo hiểm là 2 triệu đồng/tháng.

-

Thu nhập tính thuế = 25 – 2 – 11 = 12 triệu đồng.

-

Tính thuế theo bảng lũy tiến từng phần (mục 3).

3. Bảng thuế suất lũy tiến từng phần mới nhất

| Bậc thuế | Thu nhập tính thuế/tháng | Thuế suất |

|---|---|---|

| 1 | Đến 5 triệu đồng | 5% |

| 2 | Trên 5–10 triệu đồng | 10% |

| 3 | Trên 10–18 triệu đồng | 15% |

| 4 | Trên 18–32 triệu đồng | 20% |

| 5 | Trên 32–52 triệu đồng | 25% |

| 6 | Trên 52–80 triệu đồng | 30% |

| 7 | Trên 80 triệu đồng | 35% |

Ghi chú: Mức thuế suất áp dụng theo khoản thu nhập tính thuế tương ứng.

Bảng thuế suất lũy tiến từng phần mới nhất

4. Các khoản giảm trừ phổ biến

a) Giảm trừ gia cảnh

-

Cho bản thân: 11 triệu đồng/tháng (132 triệu đồng/năm).

-

Cho mỗi người phụ thuộc: 4,4 triệu đồng/tháng.

b) Các khoản bảo hiểm

-

BHXH, BHYT, BHTN bắt buộc theo quy định.

c) Các khoản được miễn thuế

-

Tiền ăn trưa, ăn giữa ca (tối đa 730.000đ/tháng).

-

Khoản hỗ trợ trang phục, điện thoại (mức hợp lý).

-

Tiền công tác phí đúng quy định.

5. Ví dụ chi tiết cách tính thuế TNCN 2025

Tình huống:

Chị B có:

-

Tổng thu nhập: 30 triệu đồng/tháng

-

Đóng bảo hiểm: 3 triệu đồng/tháng

-

Có 1 người phụ thuộc

Cách tính:

-

Thu nhập chịu thuế = 30 triệu – 3 triệu = 27 triệu

-

Giảm trừ:

-

Bản thân: 11 triệu

-

Người phụ thuộc: 4,4 triệu

-

-

Thu nhập tính thuế = 27 – (11 + 4,4) = 11,6 triệu

Áp dụng thuế suất:

-

5 triệu đầu tiên x 5% = 250.000đ

-

6,6 triệu tiếp theo x 10% = 660.000đ

👉 Tổng thuế TNCN phải nộp: 910.000đ/tháng

Quy trình tính thuế thu nhập cá nhân đúng chuẩn

6. Một số lưu ý quan trọng khi tính thuế

-

Chỉ những người có thu nhập trên mức giảm trừ gia cảnh mới phải nộp thuế.

-

Người có nhiều nguồn thu nhập cần tổng hợp toàn bộ để kê khai.

-

Nếu nộp thừa thuế trong năm, có thể làm thủ tục hoàn thuế.

📖 Trích dẫn thêm: Theo khoản 1, Điều 25 Thông tư 111/2013/TT-BTC về khấu trừ thuế TNCN.

7. Các trường hợp được hoàn thuế

Bạn sẽ được hoàn thuế nếu:

-

Đã nộp thuế thừa so với số thực tế phải nộp.

-

Có thu nhập chưa đến mức phải nộp nhưng đã bị khấu trừ.

👉 Xem thêm hướng dẫn chi tiết:

Hướng dẫn hoàn thuế thu nhập cá nhân online mới nhất 2025

8. Kết luận

Cách tính thuế TNCN không hề quá phức tạp nếu bạn hiểu rõ công thức, thuế suất và các khoản giảm trừ. Hãy chủ động nắm vững thông tin để bảo vệ quyền lợi tài chính cá nhân, tránh những sai sót không đáng có.

👉 Gợi ý: